Inzichten

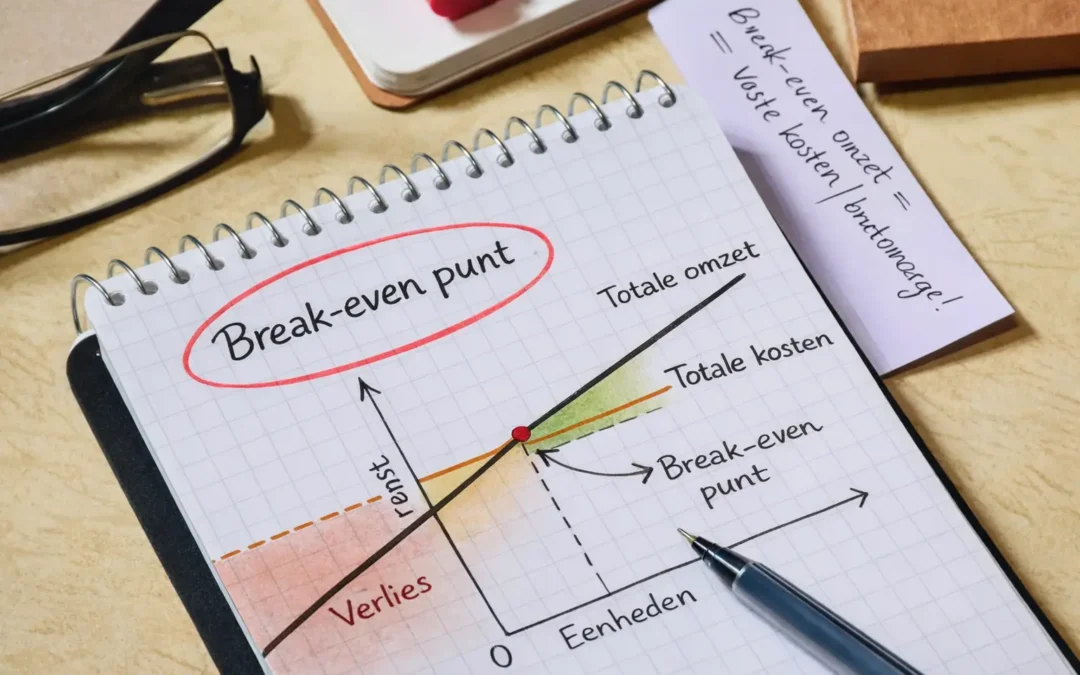

10 minuten leestijd- Break-even omzet = vaste kosten / brutowinstmarge. Hoe hoger je brutowinstmarge, hoe minder omzet je nodig hebt om quitte te spelen. Dat maakt de brutowinstmarge niet alleen een maatstaf voor winstgevendheid, maar ook een directe stuurknop voor je break-even punt.

- Je break-even punt is geen doel maar het is het minimum. Pas als je weet waar dat punt ligt, stop je met werken op gevoel en begin je bewust te sturen op wat erboven zit: echte winst.

- Een hogere brutowinst verlaagt je break-even punt direct. Je brutowinst moet hoog genoeg zijn om je algemene kosten te dekken en daar nog winst bovenop te maken.

Veel ondernemers denken dat harder werken de oplossing is voor hun uitdagingen. Meer klanten, meer omzet, meer uren maken. Maar als ik vraag: ‘Wat is jouw minimale omzet om break-even te draaien?’ blijkt bijna niemand dat echt te weten.

Het is alsof je een marathon loopt zonder te weten waar de finish is. Je blijft rennen, maar twijfelt constant: is dit genoeg? Of moet ik nog harder gaan?

In deze blog leg ik je uit wat break-even omzet is, waarom het cruciaal is om te weten en hoe je het berekent. Want pas als je weet wat genoeg is, kun je daar slim op sturen.

Inhoudsopgave

Wat is break-even omzet?

Break-even omzet is het punt waarop je omzet precies gelijk is aan je totale kosten. Je maakt geen winst, maar je verliest ook niet. Je speelt precies quitte.

Alles wat je vanaf dat punt extra verkoopt of factureert, is winst. Maar tot dat punt moet je eerst zien te komen. En dat kan alleen als je weet waar dat punt ligt.

Waarom is dit zo belangrijk?

Zonder inzicht in je break-even omzet weet je niet hoeveel je minimaal moet verkopen om niet verlieslatend te zijn, vanaf welk punt je winst maakt, of je prijzen hoog genoeg zijn en of je kosten wellicht te hoog zijn.

Je werkt dan op gevoel. En gevoel is geen goede strategie. Je weet dan niet hoeveel je minimaal moet verkopen om quitte te spelen. Je weet niet vanaf welk punt je daadwerkelijk winst maakt. Je hebt geen scherp beeld of je prijzen hoog genoeg zijn om je vaste lasten te dragen. En je ziet ook niet tijdig of je kosten langzaam uit de hand lopen.

Dat betekent dat je beslissingen neemt zonder referentiepunt.

Veel ondernemers sturen dan onbewust op drukte. Op omzet. Op het gevoel dat het “goed gaat” omdat de agenda vol staat en er geld binnenkomt. Maar omzet zegt niets over rendement. Een volle planning zegt niets over winstgevendheid.

Zonder inzicht in je break even punt kun je een sterk jaar draaien qua omzet en toch eindigen met teleurstelling. Omdat je simpelweg te weinig marge overhoudt. Omdat projecten net te krap gecalculeerd zijn. Omdat je vaste kosten hoger zijn dan je denkt. Of omdat je verkoopprijs structureel net onder het niveau ligt dat nodig is.

Dan werk je hard, maar weet je niet precies waarvoor.

Dat is het risico van sturen op gevoel. Gevoel reageert op wat je ziet en ervaart. Inzicht laat zien wat er werkelijk gebeurt.

Zodra je wél weet waar je break even ligt, verandert je manier van kijken. Je weet exact wat je minimale maanddoel is om niet verlieslatend te zijn. Je ziet sneller wanneer je onder die grens zakt. Je kunt beoordelen of een extra project daadwerkelijk bijdraagt aan winst of alleen maar extra drukte oplevert. En je krijgt een heldere ondergrens die rust geeft.

Dat is de basis van financiële rust.

Niet hopen dat het goedkomt, maar weten waar je staat. Niet werken vanuit spanning, maar vanuit overzicht. Winst wordt dan geen toeval meer, maar het resultaat van bewuste keuzes.

En precies daarom begint winst niet bij harder werken, maar bij weten wat je minimaal nodig hebt om gezond te draaien.

De koppeling met je brutowinst

Break-even berekenen begint bij je brutowinst (lees hoe je jouw bruto marge kan berekenen). Of in economische termen je contributiemarge. Dat is wat er per product, project of opdracht overblijft na aftrek van de directe kosten. Die bijdrage gebruik je om je vaste lasten te dekken.

Hoe hoger je brutowinst per eenheid, hoe minder je hoeft te verkopen om break-even te zijn. En andersom: een krappe brutomarge betekent dat je hard moet draaien voordat je ook maar één euro winst ziet.

Dat is precies waarom brutowinst en break-even onlosmakelijk met elkaar verbonden zijn. Wie zijn marge niet op orde heeft, verschuift zijn break-even punt steeds verder en werkt harder voor minder resultaat.

Hoe bereken je je break-even omzet?

Er zijn twee manieren: in eenheden (stuks, projecten, opdrachten) of in euro’s omzet.

Break-even in eenheden (break-even afzet genoemd)

Formule: Break-even in eenheden = Vaste kosten / (Verkoopprijs per stuk – Variabele kosten per stuk)

Het verschil tussen verkoopprijs en variabele kosten heet de contributiemarge. Dat is wat elk product of elke opdracht bijdraagt aan het dekken van je vaste lasten.

Voorbeeld — technisch installatiebedrijf:

- Omzet per installatie: 3.500 euro

- Directe kosten per installatie (materiaal + uren): 2.600 euro

- Vaste kosten per maand: 18.000 euro

Contributiemarge = 1.500 – 600 = 900 euro per installatie

Break-even afzet = 18.000 / 900 = 20 installaties per maand

Alles boven de twintigste installatie is winst. Uiteraard bij gelijkblijvende vaste kosten.

Break-even in omzet

Formule: Break-even omzet = Vaste kosten / Brutowinstmarge (als percentage)

In het voorbeeld: je contributiemarge is 900 euro op een omzet van 3.500 euro per installatie. Dat is een brutowinstmarge van 900 / 3.500 = 25,7%.

Break-even omzet = 18.000 / 0,257 = 70.000 euro per maand

Praktijkvoorbeeld: interieurbouwer overweegt uitbreiding

Een interieurbouwer overweegt een extra productiehal te huren om meer projecten aan te kunnen nemen. Voor ze die stap zetten, willen ze weten of het financieel rendabel is.

Gegevens:

- Gemiddelde projectomzet: 25.000 euro

- Directe kosten per project (materiaal + productie-uren): 10.000 euro

- Vaste kosten per jaar (huur, personeel, machines): 300.000 euro

Contributiemarge = 25.000 – 10.000 = 15.000 euro per project

Break-even = 300.000 / 15.000 = 20 projecten per jaar

Aanvullende berekeningen

Bovenop het feit dat je break even wil draaien zal je ook moeten weten wat jouw winstambitie is. Die moet je dan namelijk bij dat break even punt opstellen. Stel dat de interieurbouwer 75.000 euro winst extra wil maken. Dan zijn dit de juiste berekeningen:

1. Hoeveel projecten voor een gewenste winst?

De interieurbouwer wil 75.000 euro winst per jaar maken:

(300.000 + 75.000) / 15.000 = 25 projecten

2. Hoeveel winst bij verwachte capaciteit?

Ze verwachten met de extra hal 28 projecten per jaar aan te kunnen:

Winst = (28 – 20) × 15.000 = 8 × 15.000 = 120.000 euro

Op basis van deze berekening kunnen ze een bewuste beslissing nemen over de uitbreiding in plaats van op onderbuikgevoel.

Hoe verlaag je je break-even punt?

Hoe lager je break-even punt, hoe sneller je winst maakt. Er zijn drie manieren om dat te bereiken.

1. Verhoog je brutowinst per eenheid

Een hogere verkoopprijs, lagere directe kosten of efficiënter produceren. Elk van de drie vergroot je contributiemarge en verlaagt dus je break-even punt direct.

Voorbeeld: je verhoogt je projectprijs van 25.000 naar 27.500 euro. Nieuwe contributiemarge: 17.500 euro. Nieuw break-even: 300.000 / 17.500 = 17 projecten in plaats van 20. Drie projecten minder nodig — dat is significante ruimte.

2. Verlaag je vaste kosten

Kijk kritisch naar overheadkosten en algemene kosten zoals huur, personeelsinzet, kantoorkosten en verzekeringen. Elke euro minder vaste kosten verlaagt je break-even punt. Niet door te snijden in kwaliteit, maar door scherp te zijn op wat echt nodig is om jouw bedrijf te laten draaien.

3. Stuur op je omzetmix

Niet elk project of elke klant levert dezelfde marge op. Als je weet welke opdrachten het meest bijdragen, kun je daar bewust meer op focussen. En werk met lage marges kan je links laten liggen of alleen uitvoeren als je een betere prijs kunt vragen aan jouw klanten.

Je hoeft dus niet per se meer te doen. Soms is het simpelweg een betere mix die nodig is: minder van wat weinig oplevert, meer van wat echt bijdraagt aan je winst.

Heb je een bedrijf dat projecten uitvoert? Lees dan hier hoe je jouw winstmarge verhoogd.

Break-even omzet als strategisch instrument

Je break-even punt is niet alleen een rekensom. Het is een strategisch kompas. Het vertelt je of je prijsstelling klopt, of je kostenstructuur houdbaar is en of je bedrijfsmodel schaalbaar is.

Ondernemers die dit getal scherp hebben, nemen betere beslissingen. Over uitbreiding, over nieuwe producten of diensten, over welke klanten ze aannemen, over welk type projecten ze uitvoeren. Ze sturen niet op gevoel maar op feiten.

En dat is precies het verschil tussen druk zijn en echt groeien qua winstgevendheid.

Wat als je niet break-even draait?

Dan maak je verlies. Voor startende bedrijven kan dat tijdelijk zijn. Maar structureel verlies draaien is geen goede strategie, het is uitstel van een groter probleem.

Drie acties om break-even te bereiken

- Verhoog je omzet. Verkoop meer of vraag hogere prijzen. Liefst beide.

- Verlaag je kosten. Kijk kritisch naar je vaste en variabele kosten. Waar kun je besparen zonder kwaliteit te verliezen?

- Schrap wat niet rendeert. Niet elk product, klant of project levert evenveel op. Focus op wat wel winstgevend is.

Bereken je break-even punt met mijn tool

Ik heb een tool gemaakt waarmee je binnen 5 minuten je break-even omzet kunt berekenen. Je vult je cijfers in en ziet direct hoeveel omzet je minimaal nodig hebt, hoeveel je moet verkopen om break-even te zijn en wat de impact is als je je prijzen of kosten aanpast. Ook kan je in de tool aangeven hoeveel winst je wil maken, dan wordt berekend wat dan jouw omzet zou moeten zijn.

Wil je weten hoeveel je echt moet verkopen voor financiële rust en winst?

Binnen 5 minuten weet je precies waar je staat en wat je nodig hebt. Dan hoef je niet meer te gissen. Dan weet je het gewoon.

Break-even omzet is geen doel — het is het startpunt

Je break-even punt is het minimum. Het punt waarop je niet meer verlieslatend bent. Maar je wilt niet break-even draaien, je wilt een gezonde winst maken.

Daarom is het zo belangrijk om dit getal te kennen. Want pas als je weet wat het minimum is, kun je daar bewust overheen gaan. En dan stuur je op winstgevendheid, niet op gevoel.

Bereken je break-even punt, weet wat genoeg is en stuur daar slim op. Dan hoef je niet harder te werken. Dan werk je slimmer.

Veelgestelde vragen

Wat is break-even omzet?

Het punt waarop je omzet precies gelijk is aan je totale kosten. Je verliest niet, maar je verdient ook nog geen geld. Alles wat je daarboven factureert is winst.

Hoe bereken je je break-even omzet?

Break-even omzet = vaste kosten / brutowinstmarge. Weet je je brutowinstmarge en algemene kosten, dan kan je direct berekenen hoeveel omzet je minimaal nodig hebt.

Wat is het verschil tussen break-even in eenheden en break-even in omzet?

Break-even in eenheden vertelt je hoeveel stuks, projecten of opdrachten je moet uitvoeren. Break-even in omzet vertelt je hoeveel euro je daarvoor moet factureren.

Moet ik directe uren meenemen in mijn berekening?

Ja. Als medewerkers direct bijdragen aan een project of product, zijn hun uren een directe kostenpost. Laat je ze weg, dan is je brutowinstmarge te hoog en je break-even punt te laag. Dat geeft een gevaarlijk vertekend beeld.

Hoe verlaag ik mijn break-even punt?

Op drie manieren: verhoog je verkoopprijs, verlaag je directe kosten, of stuur op je omzetmix. Die derde wordt het vaakst vergeten. Kies bewust welke opdrachten of klanten je aanneemt en welke niet.

Hoe vaak moet ik mijn break-even punt berekenen?

Minimaal jaarlijks en direct als er iets structureel verandert in je kostenstructuur of prijsstelling. Stijgende materiaalkosten, een nieuwe medewerker of een huurverhoging verschuiven je break-even punt meteen. Wie dat niet bijhoudt, stuurt op verouderde informatie.